有点小惊讶,6月中旬我写的QDII美债文章,现在阅读量还在蹭蹭蹭的往上涨,说明大家对QDII美债的关注度是越来越高。

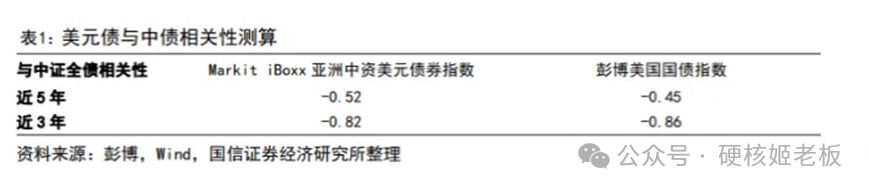

理论上来说,美债资产确实和境内债券的相关度较低,在一定程度上起到组合分散化、增加收益弹性的作用。

但虽然同为债,美债的风险还是要高于国内债券的,所以买之前,我还是要和大家唠叨一些购买QDII美债的基本逻辑以及需要注意的事项。

一、当下配置美债的需要注意的细节点

美债投资的收益构成分为三部分:

票息收入(美联储加息后发行的高票息券种)+资本利得(未来利率正常化后可能的债券价格上涨)+(人民币份额)汇兑损益。

如果买的是美元份额的QDII美债的话,不必承受汇兑损益。

那么当下大家想配置以美国国债为主的美债QDII的基本逻辑,第一类应该是想锁定当前较高的票息收益。

2022 年美联储从接近零利率加至4.5%,市场预计2023年降息,但美国经济和通胀情况强于预期,大家等的降息没来反倒加息。

10Y美国国债收益率甚至在2023年10月高达5%,3Y美国国债收益率为5.1%。

而截至7月5日,10Y美国国债收益率为4.3%左右,3Y美国国债收益率为4.4%,这个票息还是非常香的,所以哪怕不降息,仅仅拿债券本身的利息都有一个相对不错的收益。

第二类应该是想获得美债利率下行周期+美联储降息周期带来的潜在资本利得回报。

蹲一波降息的人,其实你们至少还要预想这么三种情况:

1、美国经济软着陆。加息降息预期不明确,这种情况下,配置短债美债获取票息收益是较好的选择,但此时,中长久期的债券也有相应的交易机会,所以长端美债也需适度配置。相对来说,这个阶段,短端长端美债的性价比差不多,可以做均衡配置。

2、美国经济硬着陆。美国经济显著恶化,美联储大概率提前降息,美元由于前期避险情绪升值,但后续贬值的风险较大。这种情况下,配置长端美债大概率占优,如果申购人民币份额的QDII债基,汇率上还需要做对冲的份额。

3、美国经济持续超预期强劲。美联储降息时点推后,美债利率水平维持高位,美元持续升值/保持强势。那么这种情况下,配置短端美债获取更高的票息收益策略更占优。

鉴于以上可能出现的情况,我是不太赞同直接去买“梭哈”长端美债的“类工具”型基金的。

而且虽然有降息预期,但考虑美国经济的韧性,不少机构认为降息幅度大概率不会太大,降息次数也不会太多。换句话说,美国可能会进入一个high for longer的状态,长端利率将维持在一个较高的位置。

这样的背景下,如果过早介入长端美债,如果后续不及预期,亏起来可能不少。这对于很多风险偏好中低的人来说,是“生命不可承受之重”。

所以即便是只买美国国债,也还是需要一些主动管理能力的。

二、当下究竟应该选择哪一只美债QDII

这样的背景下,我自己大概率会去选择一些即便投资美国国债,也有主动积极做主动管理能力的QDII债基。

在6月份那篇文章中,我说了一些美债基金,有小伙伴就问过我,到底买哪只,我说相对更喜欢国富美元债一年持有。

我说说我选择它的逻辑。

首先,国富美元债一年持有期(人民币003972;美元现汇003973)自2022年四季度以来就采取美债为主的配置思路,并进行比较积极的管理久期。

比如说基金在美债收益率处于高位的时候,会配置了较多的短端美债,但在降息预期显著减弱时,长端美债再次进入布局时机的时候,也择机拉长组合久期。

所以基金经理马秋思是充分利用好了降息之前这一段时间的交易预期,2023年整体操作呈现“哑铃策略”,避免了美债变化太快,导致投资者持有基金像“坐电梯”。(对于相同的组合久期,如果使用久期较短的债券和较长的债券,例如1年+10年或20年的组合,一般称作哑铃策略,即如哑铃一般两头权重更大)。

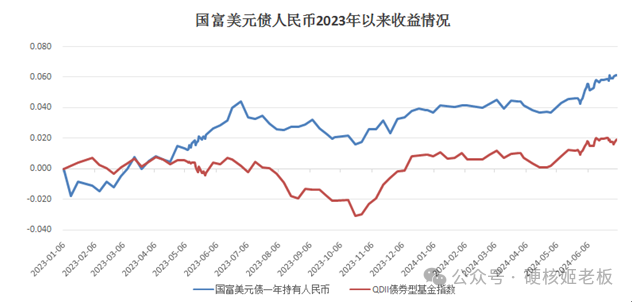

这期间,基金业绩表现也相对较为亮眼,2023年收益率是4.81%,2024年是2.51%。在美国国债指数过去两年收益表现都是负的前提下,这只基金是为数不多连续两年获得正收益的QDII债基。

数据来源:Wind,统计时间:截至2024/7/5

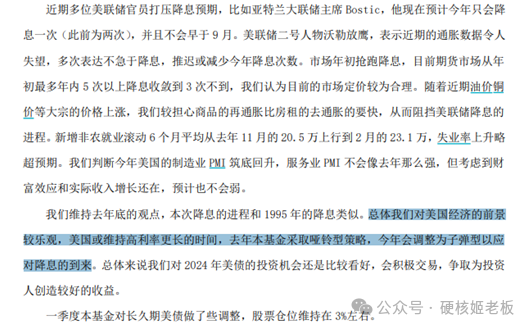

随着降息预期逐步明朗,马秋思可能会在2024年将组合逐步调整成“子弹型策略”(用久期相近的债券来构建组合,例如用2年和5年的组合来构建,则称为子弹组合,即权重如子弹一样集中于中间部分)。

来源:基金2024Q1季报

这背后的原因我能理解。

假设降息靴子落地,那么整体的金融条件还是比较宽松,从理论上来说,货币政策宽松,子弹策略更受益。

除此之外,全球主要发达经济体开始进入降息时代,欧洲已经开始降息,如果降息后整体经济出现好转,后续带动大宗商品上涨,四季度可能会有通胀反弹压力。

所以在降息前后,基金经理积极的做加减久期才更有可能获得较为理想的回报。

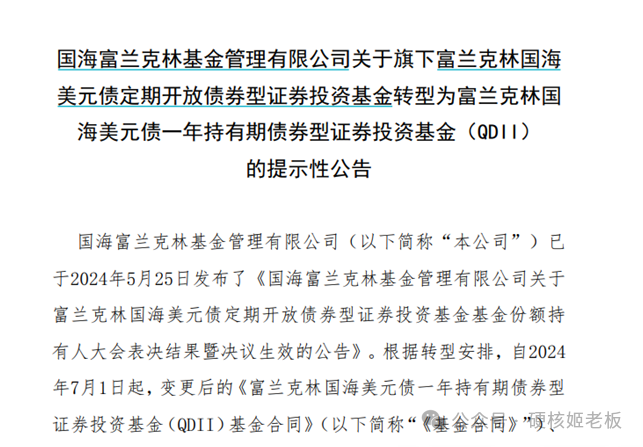

另外,我注意到这只基金在开放之前,就产品合同进行了一些调整,如将基金从“定期开放”改成了“一年持有”。

这个调整的好处是什么呢?

第一、持有期基金可以保持相对稳定的规模,便于运作。

作为主动管理型的QDII债基,这个改变可以更多地由基金经理做长债的择机,专业度更高。由于有持有期,基金规模相对来说也比较稳定,也有助于基金经理控制波动和回撤

第二、底层资产可以选择的范围更广。

之前基金是定开型产品,这类产品对于流动性的有着较高的要求,那么基金经理对于久期稍长、流动性相对没那么好的品种,比如说美元存款等便会持谨慎态度。

但变成一年期持有的话,这类品种基金经理就能纳入到配置范围了,假设底层有一些美元存款或者美元货基等,还是相应能增厚一些收益的。

除此之外,我发现他们还调整了费率,管理费从之前的0.9%下调到0.7%,托管费从0.25%下调到了0.2%。

而以上调整呢,均是在基金开放之前做的一些优化,很明显就是想给到投资者一些让利。

真的,有时候细节你就能看出一家基金公司是否用心了。

三、配置美债,也要做好预期管理

最近几年,市场让我学到最重要的一课就是做资产配置。

QDII债基肯定也是绕不开的一环,而在降息预期下,境内投资者借道QDII债基配置美债确实是一种性价比较高的投资方式。

当下大部分QDII债基已经暂停大额申购,目前国富美元债一年持有期基金在开放申购,还有一些额度,所以如果你属于看好美债投资机遇,想找一款“美债”含量较高,能够“一键”配置一揽子美债且要求波动率相对不要过高的的投资者,这只基金确实是值得重点考虑。

最后我还是要提醒一下大家。

QDII债基和国内纯债相比,不是稳赚不赔的,也要注意以下风险:

1、汇率风险。比如说人民币如果升值了,即使在海外赚了钱,但如果没有人民币升值的幅度高,那还是亏钱的。

2、波动性较国内债基高。QDII债基和国内债券市场不太一样,海外债券基金的波动性普遍高于国内债券市场的。

所以在选择这类基金的时候,不要仅看收益率,更要注意底层资产和策略是否和自己的风险偏好相匹配。